Anzeige

Ich glaube, wenn es nicht die vielen Formalitäten gäbe, die Selbstständige und Freiberufler selber erledigen müssen, würden deutlich mehr Leute den Schritt in die Selbstständigkeit wagen. Ich habe auch länger damit gewartet, denn das Thema “Versicherung & Co.” hat mich schlicht und einfach überfordert. Ich wusste gar nicht wo ich anfangen soll und welche versicherungsrechtlichen Bestimmungen für mich gelten. Dazu kommt noch die Tatsache, dass ich als Ausländerin das deutsche System nicht kenne und den Kontakt mit allen Behörden wenn möglich am liebsten vermeide.

Aber ich bin ja auch erwachsen genug und in der Lage die Verantwortung für diese Situation zu übernehmen. Auch wenn es mich immer noch stresst und herausfordert, erledige ich nun Schritt für Schritt alle Formalitäten und versuche alles richtig zu machen. Vor allem scheue ich mich nicht, meine selbstständigen Bekannten zu fragen und um Rat zu bitten, wie es war, als sie anfingen und wie es bei ihnen aktuell aussieht: sind sie privat oder gesetzlich versichert oder greift ihnen die Künstlersozialkasse unter die Arme? Wie unterscheiden sie ihre gewerbliche von ihrer freiberuflichen Tätigkeit? Wie sichern sie sich zusätzlich ab? Fragen über Fragen! Ich habe bereits an einer professionellen Beratung für Existenzgründer teilgenommen, von der ich mir aber mehr versprochen hatte, denn letztendlich waren die Antworten die ich dort bekam, nicht zufriedenstellend. Auch meine Steuerberaterin verdreht schon bestimmt ihre Augen, wenn sie meine Telefonnummer auf ihrem Display sieht 😉

Berufsunfähigkeit bei Selbstständigkeit

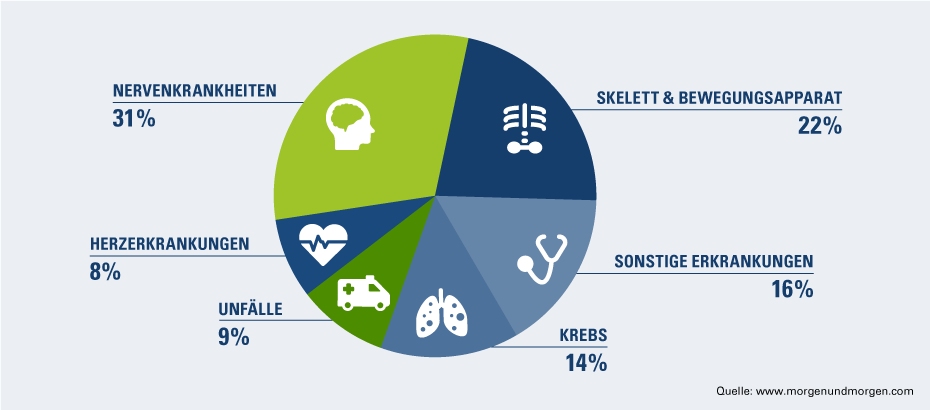

Neulich beschäftigt mich eine andere Sache, die mir keine Ruhe gibt: was passiert, wenn mir etwas zustößt oder wenn ich auf einmal nicht mehr arbeiten kann und berufsunfähig werde? Als Selbstständige habe ich ja voraussichtlich keinen Anspruch auf eine gesetzliche Erwerbsminderungsrente. Und als ich erfahren habe, dass in Deutschland jeder Vierte vor der Rente berufsunfähig wird, bekam ich Gänsehaut. Denn in dem Fall droht ohne zusätzliche Absicherung der soziale Abstieg. Und laut Statistiken sind die häufigsten Ursachen für Berufsunfähigkeit Nerven-, Skelett und Bewegungsapparat-Krankheiten. Auch Krebs ist ein häufiger Grund dafür. Aber nicht nur Erkrankungen spielen hier eine wichtige Rolle. Auch Körperverletzung oder altersentsprechender Kräfteverfall gelten als Ursache der Berufsunfähigkeit.

Falls Ihr Euch auch solche Gedanken macht und im Dschungel der möglichen Versicherungen verloren geht, habe ich für mich und für Euch ein bisschen recherchiert und mich gründlich mit dem Thema Berufsunfähigkeitsversicherung auseinander gesetzt.

Berufsunfähigkeitsversicherung von CosmosDirekt – Fakten und Infos

Hier noch einmal eine kurze Zusammenfassung in Form eines Videos:

Licht am Ende des Tunnels

So langsam habe ich das Gefühl, die bürokratischen Hürden der Selbstständigkeit überwinden zu können! Es gibt aber immer noch offene Fragen, die ich wahrscheinlich nur durch learning-by-doing beantwortet bekomme. Aber immerhin gibt es schon ein starkes Licht am Ende des Tunnels. Denn das größte Hindernis, das man am Anfang der Selbstständigkeit hat, ist die Veränderung des bisherigen Status und die Unsicherheiten, die mit einer Selbstständigkeit verbunden sind. Die Ungewissheit, ob das Geschäft gut läuft, ob man genügend Kunden findet und was die Zukunft bringen wird. Doch mit einer sorgfältig ausgesuchten Versicherung an der Seite sind wir für den Fall der Fälle bestens vorbereitet. Und nun kann man sich dem wichtigen Teil der Selbstständigkeit widmen, nämlich seiner Arbeit!

Vielen Dank für die Tipps. Wenn es mit meinem Blog weiter gut läuft, steht vielleicht auch das Thema Selbständigkeit an. Da ist es gut zu wissen, worauf man achten sollte. Gerade im Bereich Versicherungen find ich es ziemlich schwierig und kompliziert. Sehr hilfreich ist es dann, wenn man schon weiß, worauf man achten sollte. LG Kerstin

Ja, das finde ich auch! Am Besten fragt man einfach ein paar Bekannte, die das Selbe schon durchgemacht haben – das ist sehr hilfreich!

Alles Gute und viel Erfolg! Liebe Grüsse 🙂